(222) 237-2536 y 237-2234

(222) 237-2536 y 237-2234

La nueva forma de registrar los arrendamientos en 2019

La nueva forma de registrar los arrendamientos en 2019

La nueva NIF D-5 establece la obligación de registrar el arrendamiento que la norma contable establece como “operativo”, conocido comúnmente como arrendamiento “puro” de una forma distinta a la que habitualmente se hace.

Ahora se debe registrar un activo nuevo denominado «Activo por derechos de uso», el cual no es un activo fijo como tal, sino los derechos que una entidad (arrendatario) deberá pagar a otra (arrendador) por el uso de un bien tangible o intangible que es necesario para el desarrollo de la actividad del arrendatario.

Un elemento importante para determinar el costo de ese activo es el valor de las rentas futuras descontadas a valor presente, el cual se determina sumando las rentas mensuales que se establecen en el contrato de arrendamiento (oral o escrito) por todo el periodo en que ese activo será utilizado, descontados a valor presente.

Derivado de esta necesidad de manejar el dinero a través del tiempo, debemos acudir a las matemáticas financieras, específicamente en la determinación del valor presente de una cifra determinada pero en el futuro, toda vez que se va a registrar en el presente.

Esa fórmula de valor presente (o valor actual) requiere que se establezca una tasa de interés, lo cual es un tema que pudiera complicar la aplicación de la norma contable dado que estos contratos y en sí misma la operación no menciona de manera explícita una tasa de interés.

Entonces ¿cómo determinamos esa tasa de interés?

Una de las posibilidades que establece la NIF D-5 para determinar esa tasa de interés es la que denomina como «tasa de interés implícita».

Es difícil determinar una tasa de interés para un arrendamiento operativo cuando nunca hemos percibido al arrendamiento de bienes como una actividad financiera.

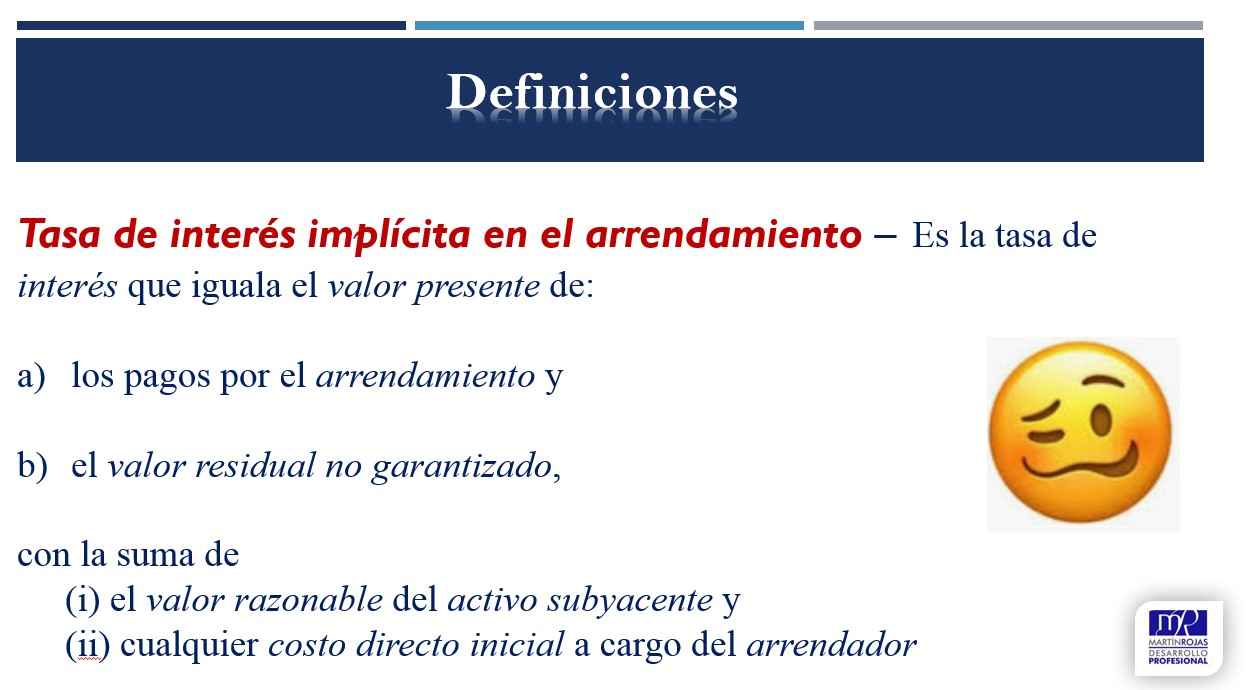

La definición de “tasa de interés implícita en el arrendamiento” es la siguiente:

Veamos un ejemplo práctico.

La Entidad contrata con una agencia de autos un arrendamiento de un automóvil por 3 años. La renta mensual es de $10,000 más IVA. En la transacción no se determina el valor residual.

Si el auto se comprara en lugar de rentar, se tendría que pagar $310,000 más IVA, pero como no se cuenta con el efectivo suficiente, se toma la decisión de tomar el arrendamiento. No hay costo directo inicial.

Derivado de esta transacción tenemos lo siguiente:

| a) Pago del arrendamiento: ($10,000 mensual * 12 meses al año *3 años) = |

$360,000 |

| b) Valor residual no garantizado: | $0 |

| (i) Valor razonable del activo subyacente (activo arrendado): | $310,000 |

| (ii) Costo directo inicial | $0 |

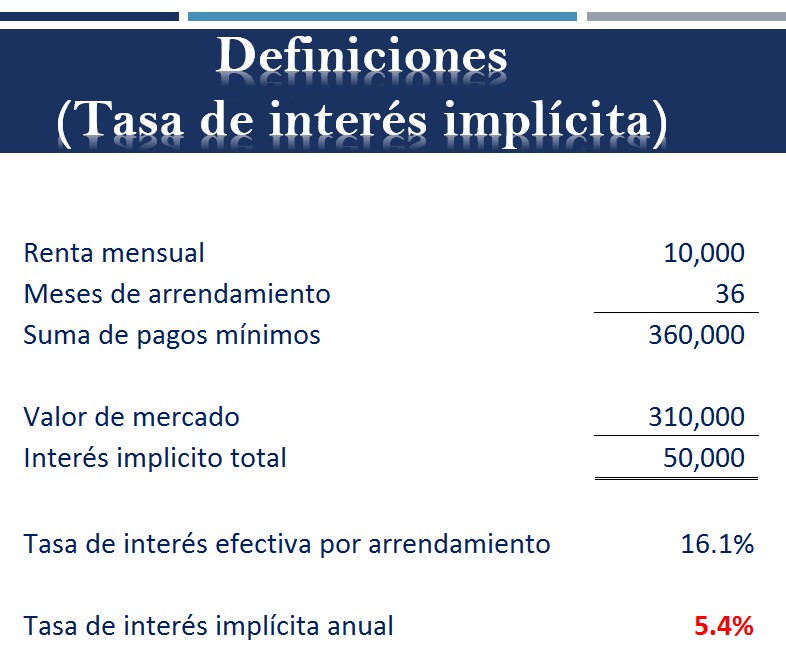

Si hiciéramos una operación sencilla para determinar esa tasa de interés, tendríamos el cálculo siguiente:

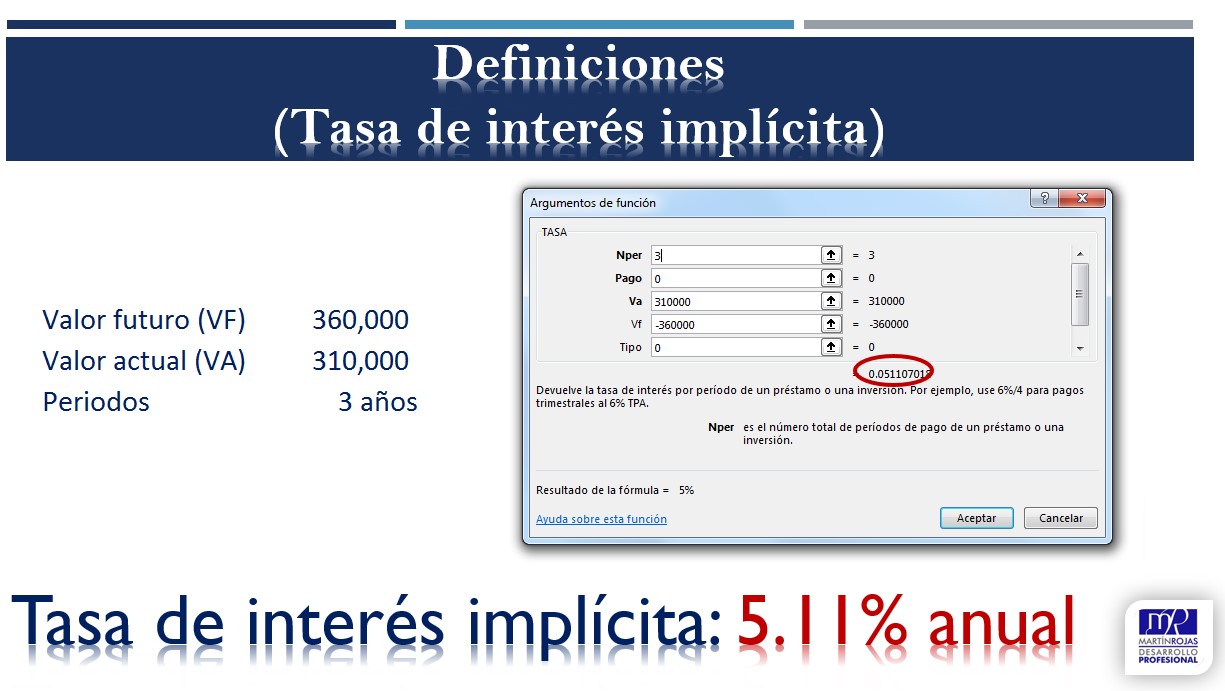

Sin embargo, al ser un tema financiero, debemos aplicar la fórmula financiera para determinar la tasa de interés, pero para no sufrir mucho, nos apoyaremos en la fórmula financiera que viene precargada en Excel:

Una vez definida la tasa de interés, procedemos al cálculo del valor presente de las rentas futuras.

Si te interesa saber más sobre esta explicación, no dejes de adquirir por descarga el Módulo III del Diplomado en Normas de Información Financiera con el tema «NIF D-5 Arrendamientos, la nueva forma de registrar el arrendamiento» que puedes adquirir a través de Sinergia Inteligente www.sinergiainteligente.com

Buenas tardes Contador Martín, he tomado el curso de NIF con usted, y en el caso de la D-5, estoy preparando las hojas de trabajo con las formulas financieras para determinar el «Pasivo por arrendamiento» utilice las formulas de excel como VA-valor presente la cual te arroja por año los saldos de valor presente, pero al desglosar por mes ,la tabla de amortización en el saldo total del interés por arrendamiento al fin del contrato no me coinciden con lo que se determino con la formula de VA, o como puedo determinarlo por mes. Gracias por su atención.

Como se maneja cuando existe un valor de rescate? y en el caso de un inmueble por ejemplo cual es el procedimiento ya que es complicado determinar el valor de mercado?

Gracias

Contador Martín,

En lo personal me gusta su estilo y forma de explicar las Nifs, lo sigo en los Podcast y publicaciones, sólo me queda adquirir sus audios y presencialmente tomar sus cursos.

Ahora en mi papel de Contador General, su material antes comentado me han aportado más conocimiento.

No cabe duda que es diferente asumir el rol actual al de antes como auditor.

Esperando tener la oportunidad de conocerlo pronto.

Saludos y felicidades por sus aportaciones.

Que pena, interesantisimo este artículo,pero quedo incompleto, es una lastima, ni hablar, será para la otra.-