(222) 237-2536 y 237-2234

(222) 237-2536 y 237-2234

Introducción: En fecha 10 de septiembre de 2019, el Senado de la República aprobó en el Pleno, con 82 votos a favor y 34 en contra, en lo general, el Dictamen mediante el cual se reforman, adicionan y derogan diversas disposiciones de las siguientes leyes: Ley Federal Contra la Delincuencia Organizada, Ley de Seguridad Nacional, Código Nacional de Procedimientos Penales, Código Fiscal de la Federación y Código Penal Federal.

Introducción: En fecha 10 de septiembre de 2019, el Senado de la República aprobó en el Pleno, con 82 votos a favor y 34 en contra, en lo general, el Dictamen mediante el cual se reforman, adicionan y derogan diversas disposiciones de las siguientes leyes: Ley Federal Contra la Delincuencia Organizada, Ley de Seguridad Nacional, Código Nacional de Procedimientos Penales, Código Fiscal de la Federación y Código Penal Federal.

Las referidas adiciones y reformas señaladas se encuentran pendientes de publicar en el Diario Oficial de la Federación; dentro de los argumentos vertidos por los legisladores en la Comisión de Hacienda y Crédito Público que las justifican, se encuentran el hecho de que de 2014 a junio de 2019, se identificaron cerca de nueve mil empresas que han facturado operaciones simuladas, mismas que han emitido “ocho millones de facturas con lo que suman 1.6 billones de pesos, que implica una evasión de 354 mil millones de pesos, que equivaldría al 1.4 % del Producto Interno Bruto de este país”.

Lo que más nos llama la atención es que a pesar de que las reformas buscan afectar los activos e infraestructura de las organizaciones criminales y delincuencia organizada, es muy probable que puedan afectar a los contribuyentes que no forman ni pretenden formar parte de ningún tipo de organización criminal, ni delincuencia organizada, y que con motivo de su aplicación, a la larga pueda salir más perjudicado el contribuyente “de a pie” que el delincuente a quien va dedicada la referida reforma fiscal de 2020.

La reforma fiscal de la que hablamos, representa, desde mi particular punto de vista, una reforma histórica en donde el legislador además de incorporar nuevas figuras jurídicas, vincula y equipara los delitos del orden fiscal al delito de Delincuencia Organizada, lo que conlleva inexorablemente la aplicación al contribuyente de la Ley Nacional de Extinción de Dominio, ya que, el delito al que equipara el legislador la defraudación fiscal y la inexistencia de operaciones, es la delincuencia organizada y éste último se encuentra dentro de la larga lista que señala el último párrafo del artículo 22 Constitucional a los que se aplica la recién publicada Ley Nacional de Extinción de Dominio.

Otro punto que vale la pena señalar, es que al equiparar el delito de defraudación fiscal y el de operaciones inexistentes al de delincuencia organizada, (éste último regulado por la Ley Federal Contra la Delincuencia Organizada), procederá siempre que el monto de lo defraudado supere la cantidad de: $7,804,230.00 Siete Millones Ochocientos Cuatro Mil Doscientos Treinta Pesos 00/100 M.N.). Aunado a lo anterior, resalta la reforma del artículo 5º de la Ley de Seguridad Nacional al adicionarse la fracción XIII, en la que considera como una amenaza a la Seguridad Nacional al delito de Defraudación Fiscal y el de simulación de operaciones inexistentes.

En ese sentido el artículo 5º de la Ley de Seguridad Nacional, hasta antes de las referidas reformas, establecía que son amenazas a la Seguridad Nacional los siguientes actos:

“I. Actos tendentes a consumar espionaje, sabotaje, terrorismo, rebelión, traición a la patria, genocidio, en contra de los Estados Unidos Mexicanos dentro del territorio nacional;

II. Actos de interferencia extranjera en los asuntos nacionales que puedan implicar una afectación al Estado Mexicano;

III. Actos que impidan a las autoridades actuar contra la delincuencia organizada;

IV. Actos tendentes a quebrantar la unidad de las partes integrantes de la Federación, señaladas en el artículo 43 de la Constitución Política de los Estados Unidos Mexicanos;

V. Actos tendentes a obstaculizar o bloquear operaciones militares o navales contra la delincuencia organizada;

VI. Actos en contra de la seguridad de la aviación;

VII. Actos que atenten en contra del personal diplomático;

VIII. Todo acto tendente a consumar el tráfico ilegal de materiales nucleares, de armas químicas, biológicas y convencionales de destrucción masiva;

IX. Actos ilícitos en contra de la navegación marítima;

X. Todo acto de financiamiento de acciones y organizaciones terroristas;

XI. Actos tendentes a obstaculizar o bloquear actividades de inteligencia o contrainteligencia, y

XII. Actos tendentes a destruir o inhabilitar la infraestructura de carácter estratégico o indispensable para la provisión de bienes o servicios públicos.”

Incorporándose con dichas reformas la fracción XIII, que literalmente establece lo siguiente:

“XIII.- Actos ilícitos en contra del fisco federal a los que hace referencia el artículo 167 del Código Nacional de Procedimientos Penales.”

En ese sentido se indica que el citado artículo 167 del Código Nacional de Procedimientos Penales antes de tales reformas establecía literalmente lo siguiente:

“Artículo 167. Causas de procedencia

El Ministerio Público sólo podrá solicitar al Juez de control la prisión preventiva o el resguardo domiciliario cuando otras medidas cautelares no sean suficientes para garantizar la comparecencia del imputado en el juicio, el desarrollo de la investigación, la protección de la víctima, de los testigos o de la comunidad así como cuando el imputado esté siendo procesado o haya sido sentenciado previamente por la comisión de un delito doloso, siempre y cuando la causa diversa no sea acumulable o conexa en los términos del presente Código.

En el supuesto de que el imputado esté siendo procesado por otro delito distinto de aquel en el que se solicite la prisión preventiva, deberá analizarse si ambos procesos son susceptibles de acumulación, en cuyo caso la existencia de proceso previo no dará lugar por si sola a la procedencia de la prisión preventiva.

El Juez de control en el ámbito de su competencia, ordenará la prisión preventiva oficiosamente en los casos de delincuencia organizada, homicidio doloso, violación, secuestro, trata de personas, delitos cometidos con medios violentos como armas y explosivos, así como delitos graves que determine la ley contra la seguridad de la Nación, el libre desarrollo de la personalidad y de la salud.

Las leyes generales de salud, secuestro y trata de personas establecerán los supuestos que ameriten prisión preventiva oficiosa.

La ley en materia de delincuencia organizada establecerá los supuestos que ameriten prisión preventiva oficiosa.

Se consideran delitos que ameritan prisión preventiva oficiosa, los previstos en el Código Penal Federal de la manera siguiente:

I. Homicidio doloso previsto en los artículos 302 en relación al 307, 313, 315, 315 Bis, 320 y 323;

II. Genocidio, previsto en el artículo 149 Bis;

III. Violación prevista en los artículos 265, 266 y 266 Bis;

IV. Traición a la patria, previsto en los artículos 123, 124, 125 y 126;

V. Espionaje, previsto en los artículos 127 y 128;

VI. Terrorismo, previsto en los artículos 139 al 139 Ter y terrorismo internacional previsto en los artículos 148 Bis al 148 Quáter;

VII. Sabotaje, previsto en el artículo 140, párrafo primero;

VIII. Los previstos en los artículos 142, párrafo segundo y 145;

IX. Corrupción de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, previsto en el artículo 201; Pornografía de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, previsto en el artículo 202; Turismo sexual en contra de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, previsto en los artículos 203 y 203 Bis; Lenocinio de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, previsto en el artículo 204 y Pederastia, previsto en el artículo 209 Bis;

X. Tráfico de menores, previsto en el artículo 366 Ter;

XI. Contra la salud, previsto en los artículos 194, 195, 196 Bis, 196 Ter, 197, párrafo primero y 198, parte primera del párrafo tercero.

El juez no impondrá la prisión preventiva oficiosa y la sustituirá por otra medida cautelar, únicamente cuando lo solicite el Ministerio Público por no resultar proporcional para garantizar la comparecencia del imputado en el proceso, el desarrollo de la investigación, la protección de la víctima y de los testigos o de la comunidad. Dicha solicitud deberá contar con la autorización del titular de la Procuraduría o el funcionario que en él delegue esa facultad.”

Así el artículo 167 del Código Nacional del Procedimientos Penales, a que refiere la Ley de Seguridad Nacional, se reforma en el último párrafo de la fracción I, adicionando las fracciones II y III para quedar de la siguiente forma:

“Se consideran delitos que ameritan prisión preventiva oficiosa, los previstos en el Código Fiscal de la Federación de la siguiente manera:

II. Defraudación fiscal y su equiparable, de conformidad con lo dispuesto en los artículos 108 y 109, cuando el monto de lo defraudado supere tres veces lo dispuesto en la fracción III del artículo 108 del Código Fiscal de la Federación, exclusivamente cuando sean calificados, y

III. La expedición, venta, enajenación, compra o adquisición de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados, de conformidad con lo dispuesto por el artículo 113 Bis del Código Fiscal de la Federación, exclusivamente cuando las cifras, cantidad o valor de los comprobantes fiscales, superen 3 veces lo establecido en la fracción III del artículo 108 del Código Fiscal de la Federación.”

Conforme a lo anterior, el delito de defraudación fiscal y la simulación de operaciones inexistentes se encuentran al mismo nivel que los siguientes delitos:

Homicidio doloso, Genocidio, Violación, Traición a la patria, Espionaje, Terrorismo, Sabotaje, Corrupción de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, Pornografía de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, Turismo sexual en contra de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, Lenocinio de personas menores de dieciocho años de edad o de personas que no tienen capacidad para comprender el significado del hecho o de personas que no tienen capacidad para resistirlo, Tráfico de menores, Contra la salud. Mismos que ameritan prisión preventiva oficiosa,

En ese contexto el legislador reforma diversos ordenamientos legales, equiparando a la defraudación fiscal y a la simulación de operaciones inexistentes al delito de financiamiento terrorismo, de entre otros delitos, como ya se mencionó anteriormente.

Por su parte el artículo 2º. de la Ley Federal Contra la Delincuencia Organizada se adiciona en su fracción VIII Bis y VIII Ter, para quedar como sigue:

Artículo 2o.- Cuando tres o más personas se organicen de hecho para realizar, en forma permanente o reiterada, conductas que por sí o unidas a otras, tienen como fin o resultado cometer alguno o algunos de los delitos siguientes, serán sancionadas por ese solo hecho, como miembros de la delincuencia organizada:

“VIII Bis. Defraudación fiscal, previsto en el artículo 108, y los supuestos de Defraudación Fiscal Equiparada, previstos en los artículos 109, fracciones I y IV amos del Código Fiscal de la Federación, exclusivamente cuando el monto de lo defraudado supere 3 veces lo dispuesto en la fracción II del artículo 108 del Código Fiscal de la Federación:

VIII Ter. Las conductas previstas en el artículo 113 Bis del Código Fiscal de la Federación, exclusivamente cuando las cifras, cantidad o valor de los comprobantes fiscales que amparan las operaciones inexistentes, falsas o actos jurídicos simulados superen 3 veces lo establecido en la fracción III del artículo 108 del Código Fiscal de la Federación,”*

*El subrayado es nuestro.

Conforme a lo anterior, al equipararse tales delitos fiscales al delito de Delincuencia Organizada le son aplicables tanto la Ley Federal Contra la Delincuencia Organizada como la Ley Nacional de Extinción de Dominio, que en su artículo artículo 1º, establece de entre otros puntos, en sus fracciones I y V inciso a), que sus disposiciones son de orden público e interés social y tiene por objeto regular:

“I. La extinción de dominio de Bienes a favor del Estado por conducto del Gobierno Federal y de las Entidades Federativas, según corresponda, en los términos de la presente Ley;

…………………….

V. Los criterios para el destino de los Bienes cuyo dominio se declare extinto en sentencia y, en su caso, la destrucción de los mismos.

Para los efectos de esta Ley son hechos susceptibles de la extinción de dominio, de conformidad con el párrafo cuarto del artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, los siguientes:

a) Ley Federal Contra la Delincuencia Organizada.

Los contemplados en el Título Primero, Disposiciones Generales, Capítulo Único, Naturaleza, Objeto y Aplicación de la Ley Federal Contra la Delincuencia Organizada en el artículo 2.

…………………”*

*Las negritas son nuestras.

Derivado de lo anterior, es de entenderse que la Ley Nacional de Extinción de Dominio aplica plenamente a lo anteriormente referido, es decir, que la persona que encuadre dentro de las hipótesis de los referidos tipos penales, no sólo estará incurriendo en un delito grave, sino que además será candidato para que el Ministerio Público le aplique la referida Ley, con lo cual no solo dicha autoridad podrá asegurar incluso en forma “anticipada” sus bienes y activos, antes del inicio del juicio de extinción de dominio, o como medida cautelar asegurarlos en cualquier etapa del juicio, si no que los podrá sacar a remate en “forma anticipada”, antes de que exista sentencia definitiva.

Todo lo anterior, suena bastante bien si referimos que la reforma va dirigida contra la delincuencia organizada, contra los “factureros” que emiten “facturas apócrifas que operan empresas fantasmas”, (como erróneamente les llaman los legisladores), sin embargo, considero que es muy probable que dichas reformas serán susceptibles de afectar más a los contribuyentes que a los delincuentes a los que va dirigida la ley, lo anterior, lo podemos plantear mediante un simple y llano ejemplo:

“Una persona se jubila y durante toda su vida estuvo ahorrando para cumplir con el sueño emprendedor de toda su vida: poner un restaurante.

Llegado el día en que se jubila pone manos a la obra para construir el sueño que planeo tantos años, emprende su negocio y renta un local, compra los activos a diversas empresas proveedoras, compra incluso un inmueble, lo adecua, le instala todos los aditamentos, y finalmente lo pone a operar, a pesar de las vicisitudes de la economía nacional sale adelante, se hace de renombre y de prestigio, posteriormente su familia se incorpora y le ayuda a dar el servicio.

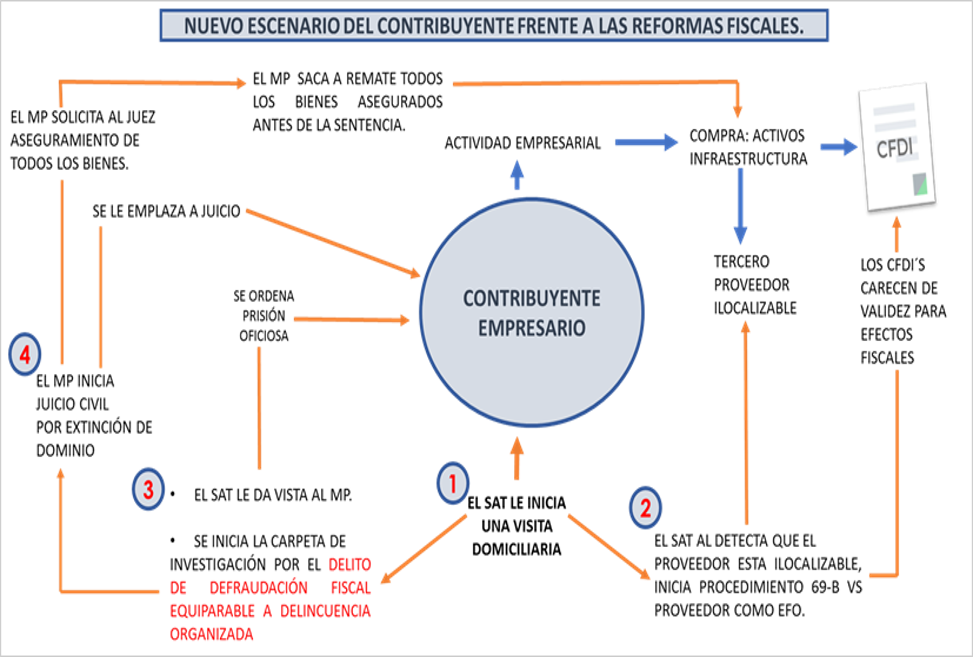

El Servicio de Administración Tributaria, le practica una Visita Domiciliaria en donde “detecta” que el principal proveedor del contribuyente no se encuentra localizable, por lo que le inicia al proveedor el procedimiento de presunción de operaciones inexistentes, como EFO, previsto en el artículo 69-B del Código Fiscal de la Federación, al mismo tiempo el Ministerio Público le inicia actos de investigación por el delito de defraudación fiscal, contra el empresario, por lo que al encontrarse éste en las hipótesis del 69-B, del citado Código Fiscal de la Federación, las facturas referidas no pueden tener efectos fiscales, y al considerarse simulación de operaciones, le da vista al Ministerio Público quien le inicia la respectiva Carpeta de Investigación, por encuadrar perfectamente en el delito de Defraudación Fiscal equiparable al delito de Delincuencia Organizada, y de igual forma el Ministerio Público lo demanda por la vía civil la Extinción de Dominio, y al tratarse de un delito que pone en riesgo la SEGURIDAD NACIONAL, solicita al Juez de Extinción de Dominio, se aseguren sus cuentas bancarias, sus bienes inmuebles y todos sus activos, incluyendo los intangibles y una vez iniciado el citado juicio, procede al remate de los bienes y activos del ex empresario restaurantero.

El empresario desde que inició sus operaciones actuó de buena fe en todo momento, es cierto que desconocía que el proveedor o ex proveedores se encontraban ilocalizables, además de que el Código Fiscal de la Federación no lo obliga a tener siempre “localizable a sus proveedores”, quienes le vendieron todos los bienes para instalar el negocio y que son los mismos con los que siempre había funcionado, por lo que “desconocía” que los proveedores deberían estar siempre “localizables ante el fisco” y que de no ser así incurriría en los supuestos del 69-B del CFF.

Lo anterior se podría resumir en lo siguiente:

1.- Se inicia al contribuyente una visita domiciliaria como facultad de comprobación fiscal.

2.- Como presunta Empresa que Deduce Operaciones Simuladas (EDO). Deberá desvirtuar el dicho de la autoridad dentro de los 30 días siguientes en el procedimiento de 69-B, iniciado contra su proveedor una vez que exista la última publicación a que se refiere dicho artículo.

3.- Se le inicia una Carpeta de Investigación por el delito de defraudación fiscal equiparable a Delincuencia Organizada.

4.- El Ministerio Público lo demanda en la vía civil, ejercitando en su contra la Acción de Extinción de Dominio, solicitando en forma anticipada al Juez de Extinción de Dominio el aseguramiento de sus cuentas bancarias y de todos sus activos, para adjudicarse las cuentas bancarias y sacar a remate los bienes.

Al respecto cabe recordar que el primer párrafo del artículo 69-B del Código Fiscal de la Federación prevé la presunción de operaciones inexistentes cuando los contribuyentes que han emitido comprobantes se encuentren “no localizados”, se presumirá la inexistencia de operaciones amparadas en tales comprobantes. Por lo que al ser, a consideración de la autoridad fiscal, una Empresa que Deduce Operaciones Inexistentes implicará que dichos comprobantes dejen de surtir efectos fiscales, y sean documentos con los que sustente la autoridad la existencia de documentos “falsos” para iniciar la Carpeta de Investigación y proceder a la cancelación de sellos digitales, por lo que dentro del plazo de 30 días que le otorga el Código Fiscal de la Federación, para efecto de que en dicho plazo manifieste lo que a su derecho convenga, dentro de dicho procedimiento de presunción de operaciones inexistentes, no podrá desvirtuar que el proveedor se encuentra ilocalizable, ya que el no tendría elementos acreditar que esta localizable ante el fisco.

Y por lo que se refiere a la Carpeta de Investigación por utilizar “documentos falsos” que ante la autoridad fiscal se constituye por Comprobantes Fiscales Digitales emitidas por un contribuyente que se encuentra ilocalizable ante el Servicio de Administración Tributaria, implica prisión preventiva oficiosa lo cual quiere decir que se vuelve a la vieja práctica del anterior sistema penal inquisidor o mixto, además de poder solicitarle al Juez de Control, en términos de lo establecido por el artículo 155 del CNPP, las siguientes medidas cautelares:

“……..

III. El embargo de bienes;

IV. La inmovilización de cuentas y demás valores que se encuentren dentro del sistema financiero;

…………………..

XIV. La prisión preventiva.

………………….”

Toda vez que el delito de Delincuencia Organizada se encuentra dentro del segundo párrafo del artículo 19 de la Constitución Política de los Estados Unidos Mexicanos, el Juez de Control a solicitud del Ministerio Público, podrá imponer la prisión preventiva oficiosa al imputado. Lo anterior, implica que se esté pre juzgando al imputado durante el proceso, toda vez que antes de que se lleve a cabo el juicio, se le esté privando del principio de presunción de inocencia, lo cual implica regresar nuevamente al sistema penal inquisitivo o mixto anterior al actual. Además de todo lo anterior, es importante resaltar que todas las violaciones a los derechos y derechos humanos del contribuyente, al ser asegurados sus bienes y activos, afectando a terceros como los son los trabajadores del contribuyente, en consecuencia, éstos quedarían desamparados, al haber sido asegurados sus salarios y prestaciones y al impedirles la continuación de las operaciones.

Lo anterior se podría resumir en el siguiente cuadro:

Solo nos quedaría preguntar si todos esos efectos realmente fueron analizados, previstos y considerados por los legisladores, ¿el objetivo de la Secretaría de Hacienda y Crédito Público a través de Servicio de Administración Tributaria es recaudar los ingresos tributarios o meter a la cárcel a los contribuyentes?, ¿verdaderamente se pone en riego a la SEGURIDAD NACIONAL por la defraudación fiscal y por la simulación de operaciones inexistentes?, ¿valdrá la pena poner al mismo nivel que el delito de homicidio del terrorismo y del genocidio a la defraudación fiscal y las operaciones inexistentes?, ¿verdaderamente esta en riesgo el país y su democracia por la comisión de tales delitos?