(222) 237-2536 y 237-2234

(222) 237-2536 y 237-2234

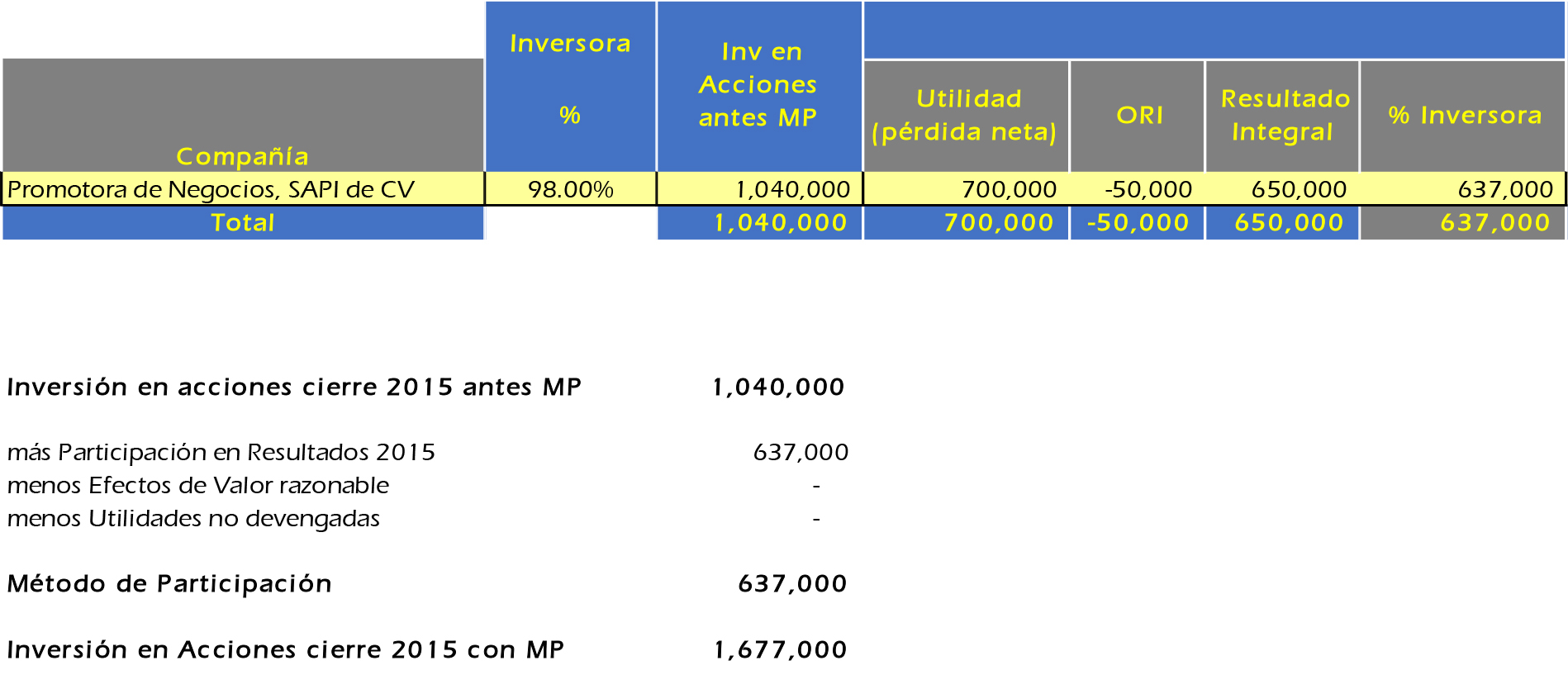

La Entidad “Inversora, S.A.P.I. de C.V.”, constituye a principios del año 2015 a la Compañía “Promotora de Negocios, S.A.P.I. de C.V.”. La participación accionaria en Promotora se detalla de la siguiente manera:

La Entidad “Inversora, S.A.P.I. de C.V.”, constituye a principios del año 2015 a la Compañía “Promotora de Negocios, S.A.P.I. de C.V.”. La participación accionaria en Promotora se detalla de la siguiente manera:

| Participación Accionaria | Aportación | % |

|---|---|---|

| Inversora SAPI de CV | 1,040,000 | 98% |

| Otros | 21,224 | 2% |

| Total Capital Contribuido | 1,061,224 | 100% |

Los resultados al cierre del ejercicio 2015 de Promotora de Negocios, es el siguiente:

Resultado Integral $ 650,000

Durante el ejercicio no se realizaron transacciones, ni operaciones entre Promotora e Inversora

Inversora de Negocios, determina el Método de Participación, a que hace referencia la NIF C-7

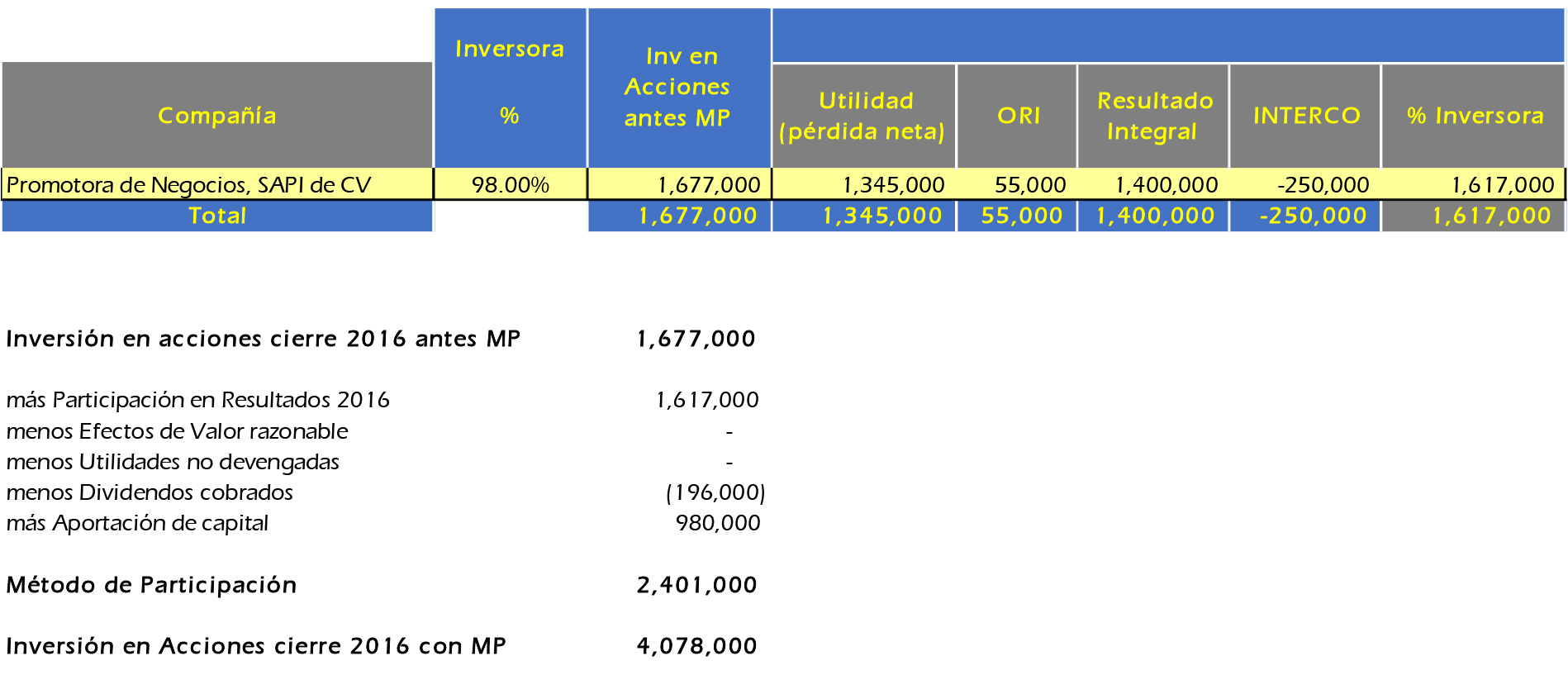

Durante el ejercicio de 2016, se decretan Dividendos en Promotora por $200,000 a favor de los accionistas.

Asimismo se incrementa el capital contribuido en su parte variable por $ 1,000,000. La aportación no modifica la tenencia y participación accionaria.

Los resultados al cierre del ejercicio 2016 de Promotora de Negocios, es el siguiente:

Resultado Integral $ 1,400,000

Durante el ejercicio Inversora facturo a Promotora servicios por un monto de $ 250,000 Mxp.

Inversora de Negocios, determina el Método de Participación al cierre del ejercicio 2016.

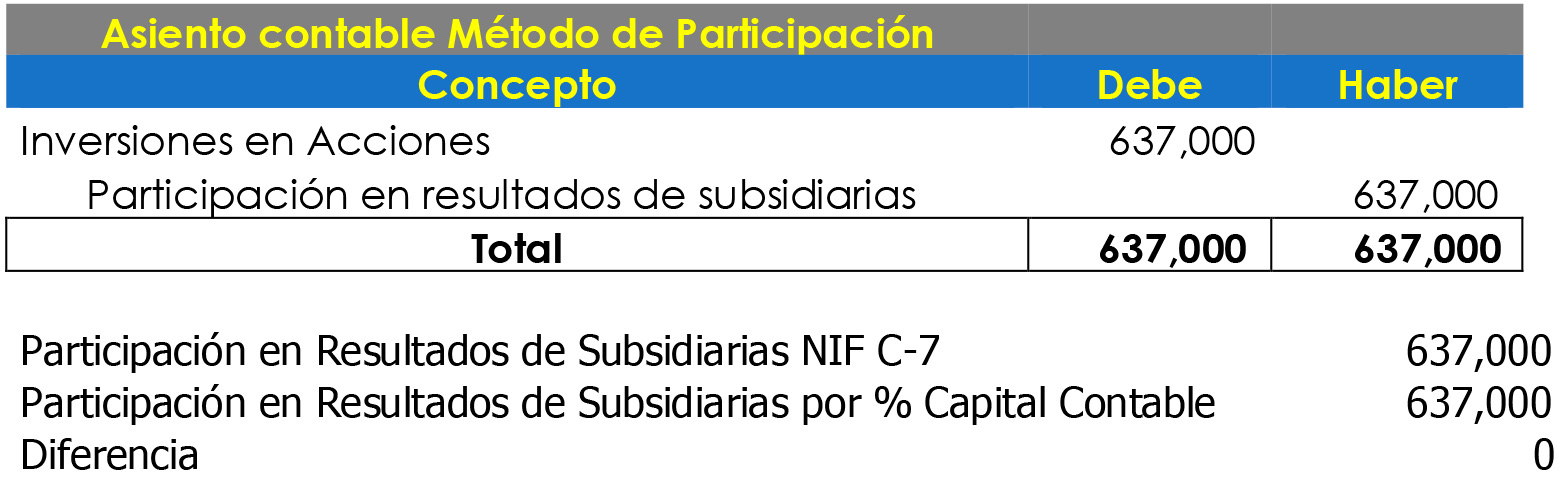

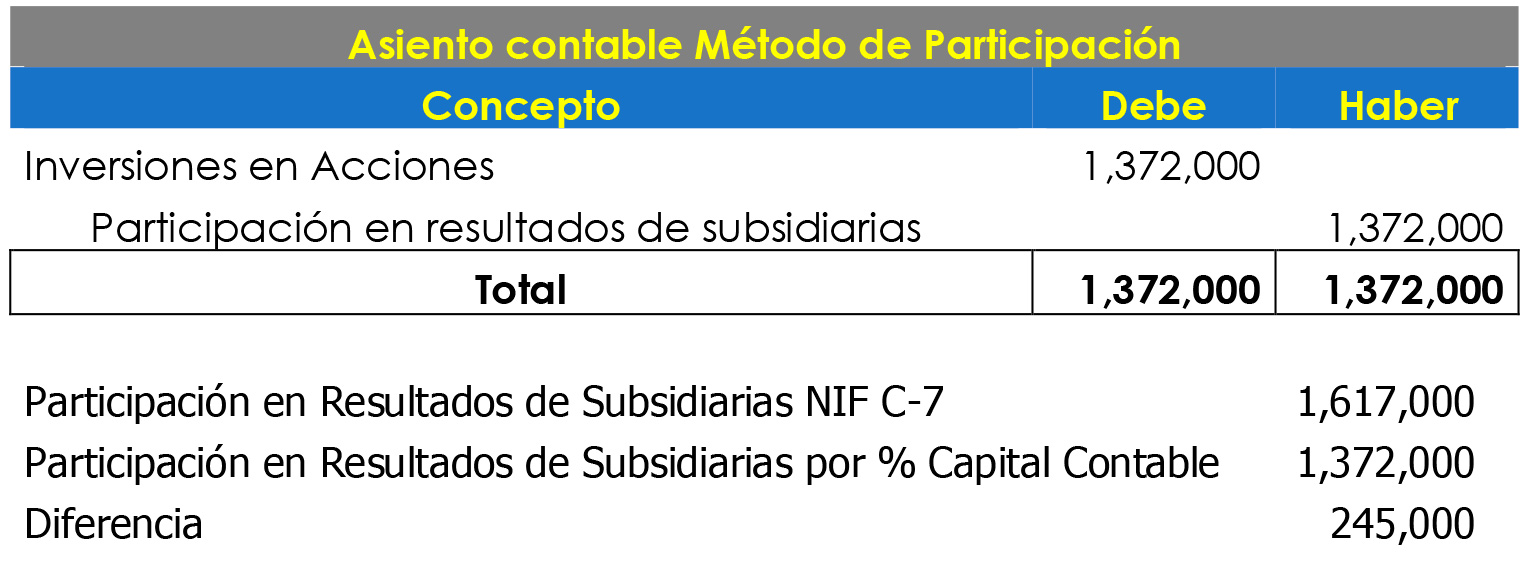

Los asientos contables de las transacciones y operaciones anteriores serían los siguientes:

Con lo anterior, se ha ilustrado de manera muy general y sencilla (por no involucrar otro tipo de transacciones) la aplicación del Método de Participación, de conformidad con lo que señala la NIF C-7.

Comparativo de aplicación de algunos criterios vs metodología NIF C-7

Algunos contadores, realizan la determinación del Método de Participación multiplicando el Capital Contable de la Participada por el % de participación accionaria.

Con los mismos datos del ejemplo, veamos los efectos de tal situación, y su comparativo con lo realizado conforme lo indica lo NIF C-7

Se observa que para el ejercicio 2015, no existe diferencia en la cantidad a reconocer en resultados por la participación en resultado de subsidiarias al aplicar el Método de Participación conforme lo señala la NIF C-7 vs el criterio de multiplicar el capital contable de la participada por el % de participación accionaria.

Asimismo el saldo de la Inversión en Acciones al cierre del ejercicio 2015 es el mismo conforme ambas determinaciones.

Con la aplicación del criterio de criterio de multiplicar el capital contable de la participada por el % de participación accionaria, se observa lo siguiente:

- El importe a reconocer en los resultados el periodo es distinto al determinado con la aplicación de la NIF C-7

La diferencia de los $ 245,000, corresponde al efecto de la eliminación de las operaciones intercompañía. Conforme a la NIF C-7, deben de eliminarse las operaciones intercompañía ascendentes y descendentes.

En el ejercicio se ha visualizado que el cobro de los dividendos disminuye el valor de la Inversión en acciones.

Sin embargo, en la práctica se ha observado un criterio seguido por algunos contadores, que puede dar lugar incluso a duplicar en los resultados del periodo tal transacción, por el cobro de los dividendos (llevados a resultados como ingresos por dividendos, sin disminuirlo de la cuenta de Inversión en Acciones), y acto seguido aplicando el método de participación conforme al criterio aquí mostrado.

Por otra parte, existe otro criterio seguido, en el cual algunos contadores señalan que las operaciones intercompañía que deben eliminarse deben ser solamente las correspondientes a Inventarios y activo fijo, y que la eliminación total de las operaciones intercompañía solo proceden para el momento de realizar la consolidación.

Por nuestra parte no compartimos los criterios aquí señalados, y recomendamos seguir paso por paso la metodología que señala la NIF C-7.

Conclusiones

Es importante validar la forma en que se está determinando el Método de Participación y el control de la Inversión en Acciones, toda vez que seguir el criterio de multiplicar el capital contable de la participada por el % de participación accionaria, puede dar lugar a incorporar información financiera errónea.

Buenas tardes

se me generar una duda, al cancelar los dividendos con la inversión, dicho dividendos se debe de considerar para la actualización de la cufin

Excelente explicación.

La única duda que tengo es:

Si nos explica que al comparar el método según la NIF C-7 y el criterio del % de la participación nos da una diferencia de 245,000 y que esta corresponde al efecto de eliminación de las operaciones intercompañía (Conforme a la NIF C-7, deben de eliminarse las operaciones intercompañía ascendentes y descendentes.) entonces, ¿No debería ser menor la participación en resultados de subsidiarias mediante el método según la NIF c-7 que el criterio del % del capital contable?

Como se calcula el método de participación si el capital contable incluye efectos por NIIF 16 en la subsidiaria, donde la Holding es el arrendador y una subsidiaria el arrendatario?

Y felicidades por tu explicación del ejercicio.

Estimado Contador

Muy clara tu explicación.

Cual sería el resultado de la aplicación del método de participación si derivado del incremento de capital si hay cambio en la participación accionaria de la tenedora.

Saludos

Gracias por la aportación es importante llevar las cosas como.deben de ser y con los.fundamentos que estipulan las NIFS Felicidades al Contador Hurtado.