(222) 237-2536 y 237-2234

(222) 237-2536 y 237-2234

Tradicionalmente hemos venido consignando en la contabilidad electrónica que, para el registro de inventarios, el valor a registrar es el consignado en el comprobante.

Tradicionalmente hemos venido consignando en la contabilidad electrónica que, para el registro de inventarios, el valor a registrar es el consignado en el comprobante.

Después nos enteramos de que se pagó seguro por traer esa mercancía, y la registramos en gastos, sub cuenta fletes.

Después nos llega una factura de fletes y acarreos y la mandamos a gastos.

Es muy común ver que registramos de acuerdo al concepto que dicen los CFDI, pero no analizamos el origen de la transacción, qué motivo la erogación del gasto.

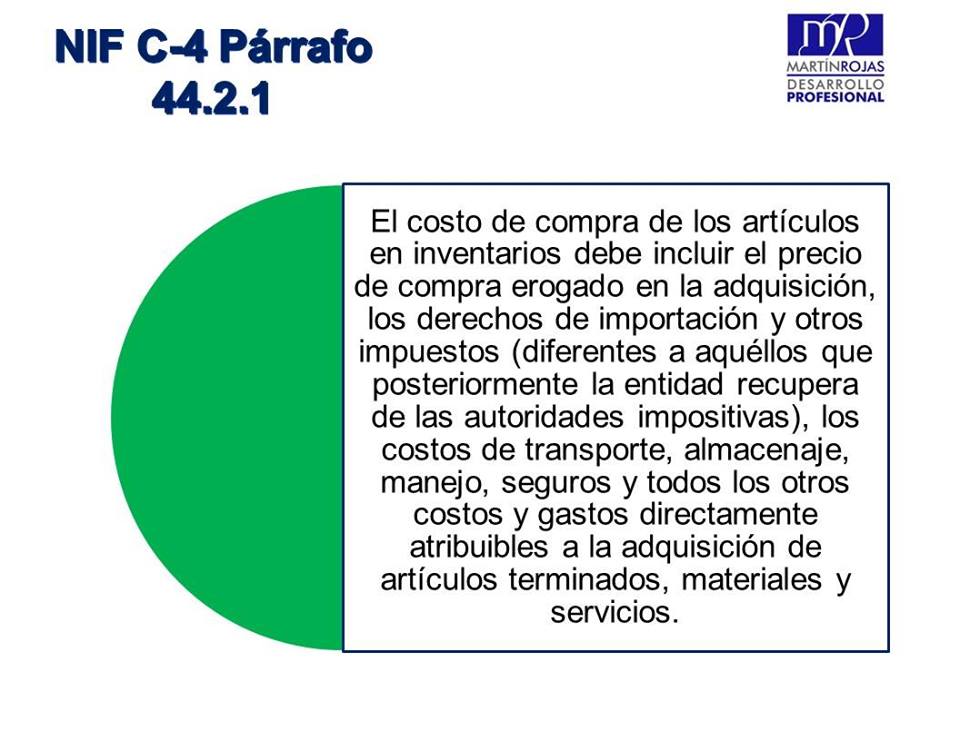

De acuerdo con la lámina siguiente, hay varios conceptos que no deben registrarse como parte del resultado del periodo, sino como parte del valor del inventario adquirido, por consiguiente, se mandará a resultados hasta el momento de la venta del inventario, denominándose costo de ventas.

Estos conceptos son manejados de manera similar como parte del costo de lo vendido de acuerdo con el Art. 39 de la LISR, y sin embargo, los deducimos como gastos, lo cual incumple con la norma fiscal.

Para efectos del IVA que no se puede acreditar, contablemente lo mandamos a gastos, porque dependiendo del origen de su no acreditamiento, puede ser una deducción para efectos del ISR. Si el IVA pagado relacionada con la compra de inventarios o gastos de compra no se puede acreditar, contablemente debe formar parte del costo del inventario, y posteriormente al momento de su venta, formar parte del costo de lo vendido, esto de acuerdo con la norma particular contable NIF C-4 en su párrafo 44.2.1

¿Y tú registras de manera adecuada los inventarios, costos y gastos en tu contabilidad electrónica?

Saludos cordiales

Hola, recien ingrese a trabajar en la empresa donde venden madera . Existe el inventario de Materia Prima, Producción en proceso y Producto terminado, me llamo la atención que el Costo lo determinan considerando solo la compra de la madera, tornillos y el flete. Dejan fuera los gastos de fabricación (cuenta que incluye varios insumos del proceso productivo) la mano de obra que interviene en el proceso de fabricación asi también los gastos de venta ya que cuentan con 2 comisionistas y vehículos que entregan la mercancía tanto local como foranea, Cuando se lo comente al Gerente de Produccion de que esos elementos forman parte del costo, contesto que era la primera vez que lo escuchaba que jamás se lo habían obervado, ni el despacho que dictamina para efectos financieros ni el anterior Contador.

No soy experta en costos, pero algo recuerdo de lo que vimos en la materia de costos. Por eso la razón de leer sus publicaciónes, escuchar sus programas, leer las NIF, estar involucrada en la forma en que opera la fabrica. Por mi trabajo pocas veces participo en las encuestas que publica, pero creame siempre leo, escucho sus publicaciónes y he tomado alguno de sus cursos. En este mes de Enero no me fue posible tomar el curso de Costos, se me complicó por la razón de que en este mes_debemos trabajar con el cierre fiscal , declaraciónes informativas .

Le estoy muy agradecida por apoyarnos en la comprención de las NIF, no pienso desaprovechar la oportunidad que nos ofrece en capacitarnos.

Reciba mi aprecio y agradecimiento.

Rosalba Gómez Lugo.