(222) 237-2536 y 237-2234

(222) 237-2536 y 237-2234

Incorporación voluntaria al régimen obligatorio de seguridad social, conocida como Modalidad 40 tiene su fundamento en el artículo 218 de la Ley de Seguro social, el cual indica que el asegurado con 52 semanas de cotización acreditadas en el régimen obligatorio en los últimos 5 años, al ser dado de baja, tiene el derecho a continuar de manera voluntaria en el mismo, pagando los seguros de invalidez y vida, retiro cesantía y vejez, gastos médicos y pensionados, debiendo quedar inscrito con el último salario o superior al que tenía en el momento de la baja, cubriendo las cuotas correspondiente por mensualidad adelantada.

Incorporación voluntaria al régimen obligatorio de seguridad social, conocida como Modalidad 40 tiene su fundamento en el artículo 218 de la Ley de Seguro social, el cual indica que el asegurado con 52 semanas de cotización acreditadas en el régimen obligatorio en los últimos 5 años, al ser dado de baja, tiene el derecho a continuar de manera voluntaria en el mismo, pagando los seguros de invalidez y vida, retiro cesantía y vejez, gastos médicos y pensionados, debiendo quedar inscrito con el último salario o superior al que tenía en el momento de la baja, cubriendo las cuotas correspondiente por mensualidad adelantada.

De lo anterior se concluye lo siguiente:

- La Inscripción a la modalidad 40 es voluntaria y puede realizarse en de manera presencial en la Subdelegación que corresponda de acuerdo al domicilio del titular o de manera virtual por medio de IMSS Digital ingresando en el siguiente link: Inscripción a la continuación voluntaria al régimen obligatorio en el IMSS, cabe mencionar que si se realiza la inscripción de manera virtual el titular deberá descargar a partir del cada día diez el formato de pago correspondiente al mes de que se trate.

- Se cubrirán las ramas de retiro, cesantía y vejez, así como gastos médicos y pensionados e invalidez y vida.

- Deberá registrarse con el último salario base de cotización manifestado ante el IMSS, o superior al mismo considerando el tope de cotización indicado en el art. 28 LSS

- En la práctica no se permite el cambio del SBC con el que se esté registrado en Modalidad 40 a menos que se por alguna razón se dejen de pagar dos mensualidades consecutivas y se genere la baja por mora, lo que da pie a volverse a inscribir pudieron elegir un SBC superior.

- Cuando el titular de la Modalidad 40 se reincorpora al régimen obligatorio del Seguro Social en automático queda fuera de esta modalidad voluntaria de aseguramiento; sin embargo, en la práctica al suscitarse esta situación ha sido necesario presentar un escrito libre solicitando la baja de dicha modalidad.

- La modalidad 40 es de mayor utilidad para aquellos asegurados que se pueden pensionar con la LSS 73 y que cuente con muchas semanas cotizadas, sin embargo, en tratándose de buscar una mejora para el retiro también es una buena opción para quienes se van a pensionar en términos de la LSS`97 ya que esta modalidad de aseguramiento permite acumular recursos en la cuenta individual para el retiro.

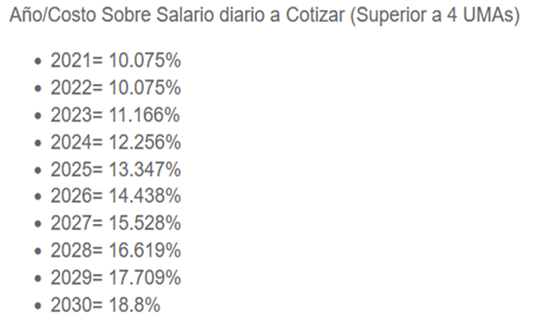

Se mencionó que el pago a esta modalidad se debe realizar por mensualidades adelantadas, aplicando el porcentaje de 10.075 al SBC con que se haya registrado, dicho porcentaje de pago estuvo vigente hasta el 31 de diciembre de 2022 ya que derivado de la reforma al artículo 168 de LSS publicado en el DOF el 16 de diciembre de 2020 relativa al incremento patronal de la rama de cesantía en edad avanzada y vejez por rangos de cotización en relación a la UMA, dicho porcentaje sufrirá un incremento progresivo a partir del 01 de enero de 2023 hasta llegar a pagar por las ramas que cubre esta modalidad de aseguramiento un 18.80% en el año 2030 (Anexo 1) para quienes estén registrados con un SBC mayor a 4 UMAS.

Anexo 1

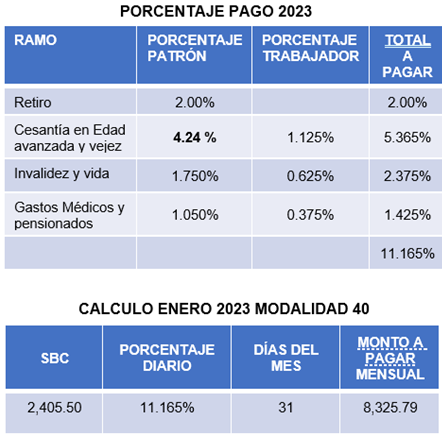

A continuación, se ejemplifica el procedimiento para calcular el monto a pagar de Modalidad 40 cotizando con un salario base de cotización mayor a 4 UMAS.

La Modalidad 40 no desaparece y sigue siendo una muy buena opción para buscar una cuantía mayor de pensión por cesantía en edad avanzada y vejez, si bien es cierto representa una inversión a mediano o largo plazo bastante cuantiosa, es conveniente mencionar que se requiere de una planeación de pago de esta modalidad en función de los SBC y las semanas cotizadas que se tenga registradas ante el IMSS, ya que una combinación adecuada de estos elementos conduce a una cuantía elevada de la pensión por cesantía y vejez; además de que al recibir la resolución de pensión definitiva el titular de dicha prestación económica podrá retirar de su AFORE los rubros de SAR 92, SAR 97 y la aportación de vivienda con lo que casi de inmediato recuperaría la inversión realizada.

|

|

| Ver Trayectoria Profesional | Conoce sus Cursos aquí |

Hola he trabajado por mi cuenta y solo algunos 4 años cotice al imss ah por los años 92 al 95 como podria reactivarme en esta modalidad?

Buenos días una pregunta yo tengo casi toda mi vida sin trabajar mi seguro si acaso tendré algunos años nomás quisiera saber que probabilidades ay d continúe pagando mi seguro para mí retiró

Tengo 1250 semanas cotizadas, siempre he estado con el salario mínimo, si quiero la modalidad 40 por 1 año y seis meses aproximadamente cuanto me darían de pensión.

De lo más claro y completo que he leído sobre mod-40. Mi pregunta es, se puede ingresar a mod/40 después de trab/independiente mod/10 o trab/de hogar. Gracias